Finanšu analīze, Peisenieka akciju kurss (6)

Reizēm labākais brīdis kurā ieguldīt ir, kad uzņēmums no ļoti draņķīgas situācijas nonāk mazāk sliktā situācijā.

Finanšu pārskati

Ja pieejam nopietni, mums vajadzētu kārtīgi saprast visus riskus un iepazīties ar pilno bildi.

Mācīties vairāk var investopedia.com

Bilance

- kāds ir šī brīža finanšu stāvoklis uzņēmumā?

- veido uz konkrēto datumu reizi ceturksnī

assets = liabilities + capital

assets = aktīviliabilities = pasīvicapital = kapitāls

Peļņas vai zaudējumu pārskats

Income statementEBITDA = earnings before interest, taxes, depreciation and amortization

- kā uzņēmumam gājis laika periodā?

- apkopojums par laika periodu (ceturksnis, pusgads, utml)

apgrozījums - izdevumi = peļņa- iekļauj bruto peļņu, peļņu pitms UIN, neto peļņu

- svarīgi, lai būtu plusos un pieaug

- ir iespējas manipulēt ar depr un amortizāciju

Naudas plūsmas pārskats

Cash flow statement

- kur nauda ienākusi, kur aizgājusi?

- apkopojums par laika periodu (ceturksnis, pusgads, utml)

- labi, ja brīvā nauda beigās ir vairāk kā sākumā

- grūtāk manipulēt kā EBITDA

Pielikumi

- viss, kas nav iekļauts pārskatā un pārskatos atzīmēts ar piezīmēm

- vērts skatīt, kad analizējam uzņēmumu padziļināti

- management report jeb vadības ziņojumi: labi iepazīties sākot pētīt uzņēmumu.

Padziļināta uzņēmuma finanšu analīze | Checklist

Parasti jau ir pieejami citos resursos un pašiem nav jārēķina

Aktivitātes rādītāji

mēra, cik efektīvi kompānija vada rēķinu apmaksas saņemšanu un cik efektīvi pārvalda krājumus

- Days of sales outstanding (DSO) - cik ilgi vidēji paiet dienas līdz apmaksas saņemšanai

- Days of inventory on hand (DOH) - cik ilgi vidēji vajadzētu dienas, lai izpārdotu krājumus

- Days of payables outstanding (DPO) - cik ilgi vidēji paiet dienas līdz uzņēmums apmaksā ienākošos rēķinus

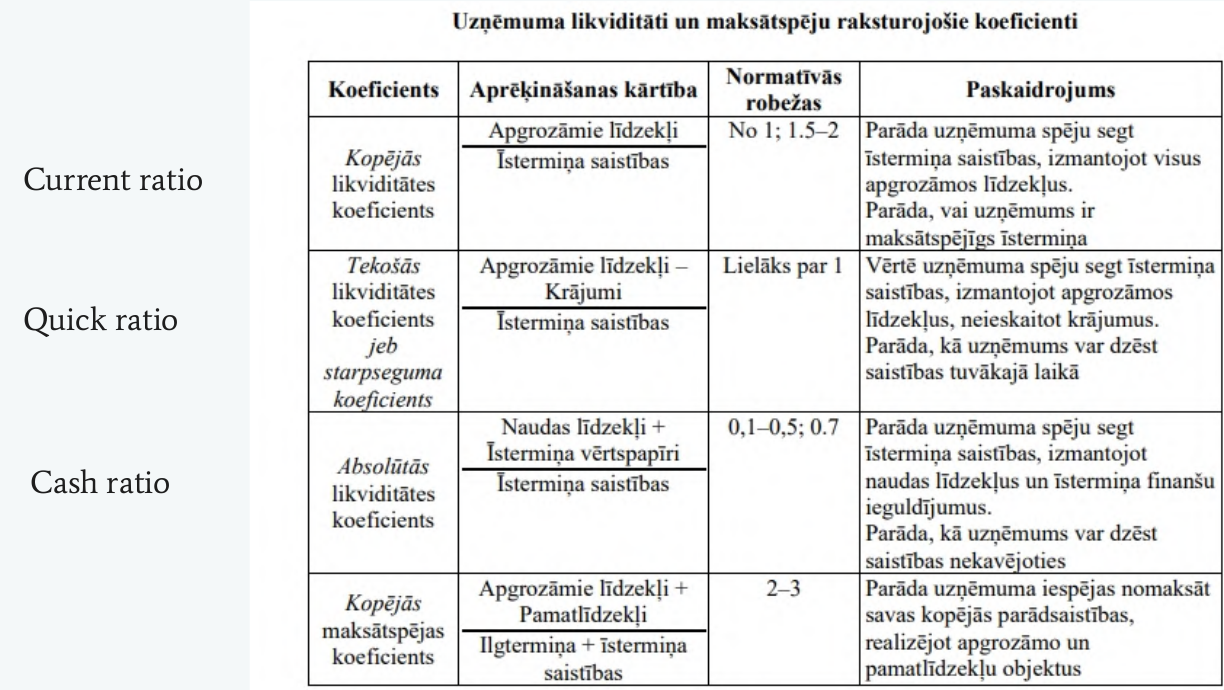

Likviditātes rādītāji

mēra kompānijas spēju segt īstermiņa saistības

Avots: I.Mietule, A.Jackaniča, Uzņēmuma finanšu analīze teorija un praktiskā pielietošana

Maksātspējas rādītāji

mēra, kompānijas spēju nokārtot parādsaistības

Net debt sekojošos aprēķinos nozīmē aizdevumu apjoms - nauda un naudas ekvivalenti.

- Net debt to EBITDA - neto parādi pret EBITDA

- Debt to Assets - saistības pret aktīviem

- Debt to Capital - saistības pret kapitālu

- Financial leverage ratio (Average total assets / Average total equity) - finanšu pleca rādītājs

- Cash flow to debt - naudas plūsmas pret saistībām

- Interest Coverage Ratio - procentu seguma rādītājs

- Off-balance sheet liabilities and contingent liabilities - ārpusbilances saistības

Peļņas rādītāji

mēra, kompānijas spēju ģenerēt pelnošu apgrozījumu ar tās rīcībā esošajiem aktīviem

- Gross profit margin - bruto peļņas marža

- Operating profit margin - operacionālā peļņas marža

- Pretax margin - peļņas marža pirms nodokļu nomaksas

- Net profit margin - neto peļņas marža

- Return on invested capital or ROIC ( Net operating profits after tax / Average invested capital) - ienesīgums uz ieguldīto kapitālu

- Return on Assets or ROA (Net income / Average total assets) - aktīvu atdeve

- Return on Equity or ROE (Net income / Average total equity) - pašu kapitāla atdeve

Noderīgi finanšu radītāji, daudzumi un fakti

- Apgrozījuma pieauguma temps

- Bruto peļņas pieauguma temps

- EBITDA

- Neto peļņa

- Operacionālā naudas plūsma

- EPS - peļņa uz vienu akciju

- Naudas plūsma uz vienu akciju

- Aizdevumu struktūra un termiņi un uzņēmuma spēja tos atmaksāt

- Dividenžu izmaksas rādītājs (Izmaksātās dividendes / neto peļņa)

- Ārpusbilances saistības

Sarkanie karogi - problēmas pārskatos

- agresīva ienākumu atzīšana, jo ienākumi tiek rādīti šodien, bet izdevumi būs nakotnē (piemēram, gada abonementiem vajadzētu tikt atzītiem ik pa mēnesim)

- pamatdarbības naudas plūsmas būtiskas nesakritības ar apgrozījumu

- apgrozījuma pieauguma nesakritība ar konkurentiem un ekonomiku kopumā (var būt arī izlēcēji)

- izdevumu atlikšana un kapitalizēšana (piemēram, indexo daudz iztērē sales, bet daļu izdevumu viņi kapitalizē uz priekšu, tad šobrīd izskatās labāki finanšu rādītāji)

- izdevumu vai zaudējumu klasificēšana kā ārkārtēji vai vienreizēji (ASV)

- agresīvi pensiju planu pieņēmumi (ASV)

- ceturtā ceturkšņa datu pārsteigumi, ja uzņēmumā nav cikliskuma

Valuācijas rādītāji

Valuation ratios/multiples

- Cenas un peļņas attiecības rādītāji

- zemāk = labāk

Kā vērtēt rādītājus?

viss nav tik vienkārši, jāiedziļinās, lai sīkāk saprastu

- salīdzinām ar nozares pašreizējo rādītāju

- salīdzinām ar paša uzņēmuma vēsturiskajiem rādītājiem

- salīdzinām ar tirgus vidējo rādītāju

Nav noteiktu rādītāju vērtību, lai pateiktu, ka konkrētā akcija ir dārga vai lēta.

/Peisenieks

Rota: Vēsturiskie dati no Random walk down the Wallstreet saka, ka PE 10 = lēti, PE 25 = dārgi

Viens no paņēmieniem ir arī discounted cash flow metode, kad mēģina no nākotnes vērtības izrēķināt šī brīža vērtību.

Informācijas avoti

Pašam tērēt laiku rēķinot pamatlielumus ir diezgan laika izšķiešana

- birža, brokeris (Nasdaq Baltic faktu lapa = daudz cipari jau sarēķināti)

- uzņēmuma pārskati

- Koyfin

- Tradingview

- Morningstar

- Investing.com

- Yahoo Finance

P/E: Price to Earnings ratio

- Cena pret peļņu - cik gados ar pašreizējo peļņu var atpelnīt savu ieguldījumu

- P/E 20 = 20 gadu atpelnīšanās periodu jeb 5% gada ienesīgumu

P/E = akcijas cena/peļņa uz vienu akcijuP/E/ = tirgus kapitalizācija/neto peļņa

tirgus kapitalizācija = akciju skaits*akciju cena

nepelnošām kompānijām pievērstu uzmanību uzņēmuma pieauguma tendencēm vai citiem P/… rādītājiem.

P/CF: Price to cashflow

Cena pret naudas plūsmu

nav tik populārs rādītājs

alternatīvs rādītājs, ko varētu izmantot P/E vietā

P/CF = akcijas cena/naudas plūsma uz vienu akciju

P/S: Price to sales

- lai salīdzinātu uzņēmumus nozarē

- vai novērtētu uzņēmumus, kuriem peļņas nav vispār (augošie)

P/S = p

P/B: price to book value

- cik dāsni tirgus novērtē uzņēmuma aktīvus pēc saistību segšanas

P/B =